傳統(tǒng)火電項目審批困難、利潤率壓縮 探討國有發(fā)電集團轉(zhuǎn)型之路

隨著市場供需格局變化、技術(shù)創(chuàng)新、監(jiān)管改革等因素推動,中國電力能源生產(chǎn)和消費革命持續(xù)深入,行業(yè)進一步向著清潔化、數(shù)字化、市場化、國際

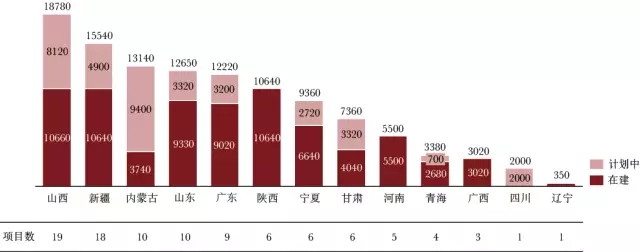

大型發(fā)電項目投資風(fēng)險增加、小項目吸引力低。在需求放緩、環(huán)保壓力增加的背景下,傳統(tǒng)大規(guī)?;痣婍椖繉徟永щy,投資風(fēng)險升高(見圖三)。同時,東北、華北、西北三北地區(qū)的集中式風(fēng)電、太陽能項目又面臨棄風(fēng)光限電的挑戰(zhàn)。而分布式能源體量小,難以滿足大型電力集團的投資要求,其市場的競爭主體也集中在地方中型企業(yè)。此外,很多大型電力集團在進軍海外電力市場方面目前仍處于起步階段,投資回報還存在較高的不確定性。在這些客觀市場環(huán)境下,大型發(fā)電企業(yè)很難尋找到優(yōu)質(zhì)項目。

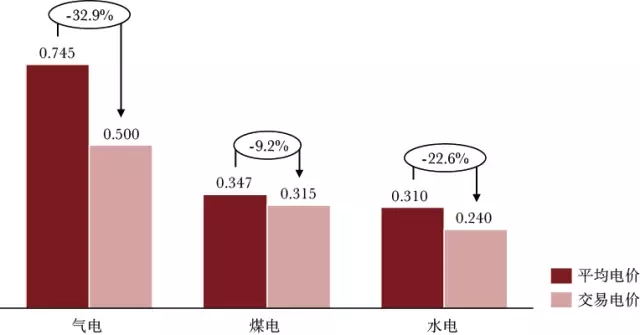

電力市場化導(dǎo)致競爭激烈、利潤率進一步壓縮。2015年3月,國務(wù)院印發(fā)《關(guān)于進一步深化電力體制改革的若干意見》,新一輪電改正式啟動。隨后各省均成立了電力交易中心。各地發(fā)電廠通過交易中心進行市場化的年度和月度電力交易。截止2017年上半年,市場化電力占電網(wǎng)銷售電力比重達21%,并在持續(xù)攀高。其中南方區(qū)域高達30%,而走在市場化前列的廣東更是高達37%。大型國有發(fā)電集團市場化交易電量比重達到16%。短期內(nèi)市場化競爭的直接結(jié)果是降低了電廠的上網(wǎng)電價(見圖四)。煤電市場交易平均電價為0.315元/千瓦時,低于上網(wǎng)電量平均電價0.347元/千瓦時。發(fā)電企業(yè)采取讓利的方式以保證發(fā)電量,盈利空間短期內(nèi)縮窄。隨著市場化交易的擴大以及現(xiàn)貨市場的推出,發(fā)電企業(yè)的收入和利潤風(fēng)險將進一步升高。

圖三:暫停的在建和計劃建設(shè)燃煤電廠(兆瓦)

信息來源:國家能源局,中國能源發(fā)展“十三五”規(guī)劃,思略特分析

圖四:2017年上半年不同發(fā)電來源的電力交易價格(元/千瓦時)

信息來源:中電聯(lián),思略特分析

以上種種挑戰(zhàn)直接影響了大型發(fā)電企業(yè)的生存與發(fā)展,與此同時近年五大發(fā)電集團的負債率長期維持在80%以上,財務(wù)費用支出也逐年上升,進一步壓縮了公司利潤。在如此嚴峻的發(fā)展壓力下,大型發(fā)電企業(yè)必須重新審視自身的商業(yè)發(fā)展模式,尋求業(yè)務(wù)轉(zhuǎn)型機會。

市場機遇為轉(zhuǎn)型提供了可能

雖然國有電力集團面臨著嚴峻的生存壓力,但是中國的能源革命依然為企業(yè)發(fā)展提供了轉(zhuǎn)型空間。新的技術(shù)以及商業(yè)模式創(chuàng)造了貫穿于電力產(chǎn)業(yè)鏈的發(fā)展機遇(見圖五)。清潔能源尤其是風(fēng)電和光伏發(fā)電的成本近年來大幅度下降,再加上國家政策對清潔能源的支持,使得國內(nèi)風(fēng)電和光伏發(fā)電一直保持高速增長的趨勢。

圖五:發(fā)電集團電力領(lǐng)域發(fā)展機會(非窮盡)

信息來源:思略特分析

按照“十三五”規(guī)劃目標,風(fēng)電和光伏發(fā)電裝機容量將在2020年分別達到210吉瓦和110吉瓦,年平均增速分別為9.9%和21.2%。其中由于靠近用戶側(cè),分布式能源將快速發(fā)展。包括天然氣、太陽能等分布式能源系統(tǒng)的運營和管理將會是未來電力市場的主要發(fā)展機遇之一。隨著儲能成本的下降,儲能技術(shù)從發(fā)電到用電的應(yīng)用場景也陸續(xù)開始出現(xiàn)。其中發(fā)電機組調(diào)頻輔助服務(wù)、用電側(cè)電費管理等領(lǐng)域開始出現(xiàn)商業(yè)化案例。電動汽車的發(fā)展帶來了大量的充電樁建設(shè)、運營以及與電網(wǎng)融合的需求。售電市場在短時間內(nèi)降低電廠利潤的同時也為電廠打開了通往工商業(yè)用戶的大門,使上萬電力用戶參與市場交易。此外,數(shù)字化技術(shù)的發(fā)展為電力集團控制成本、提高市場效率和競爭力提供了技術(shù)手段。

官方微信售電那點事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織